中国物流装备业15年发展历程与发展规律

图1 中国物流技术协会副理事长王继祥

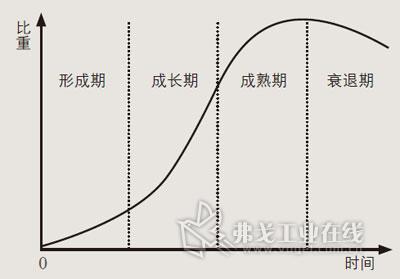

S曲线 产业发展规律

观察和回顾一个产业的发展历程,需要从产业本身的一般发展规律角度进行分析。众所周知,一个产业的发展一般都遵循S曲线的寿命周期规律,历经形成初期的起步阶段、快速发展的成长阶段、平稳发展的成熟阶段和衰退阶段。

在形成初期,市场需求增长缓慢,持续的时间也较长;经过一个时期的发展,在产业基础形成后,市场需求激活,产业供应链逐步完善,产业发展从低水平快速起步,发展曲线出现拐点,经过起步阶段后将很快进入快速发展的成长阶段,这一个阶段往往出现产业的超常规发展,更是产业的黄金时期,经过一段时间的超常规发展后,随后市场需求的饱和,产业将逐步进入稳定发展成熟时期;过了稳定发展时期,产业发展将出现一定的衰落(如图)。

根据对中国物流装备业的长期观察,从1958年第一台叉车开始,中国物流技术装备业开始了从无到有的艰难起步,进入产业形成时期,这一阶段中国物流装备也发展很缓慢,经过近二十年的发展,在二十世纪中期才出现中国第一台自动化立体库,但并未进入到批量生产和大规模应用阶段;一直到1995年前后,中国物流技术装备业才开始真正起步,进入到形成期与成长期之间的过渡阶段,产业发展曲线出现拐点,进入的起步阶段,之后到2002年前后,中国物流装备制造业的基础也逐步完善,产业供应链开始形成。随着全球制造业向中国转移,中国现代物流热开始兴起,物流装备的巨大市场需求开始激活,中国物流装备业逐步进入了快速发展阶段。目前仍处于快速发展阶段。

我们判断中国物流装备业已进入快速发展阶段的基本依据是:

1. 中国物流装备市场被激活,市场需求出现快速的超常规的增长,多年来增长速度超过30%,远远高于国民经济发展速度。

2. 中国物流装备的产业供应链形成并完善,其主要特征是行业的专业分工明确,原材料或零部件供应渠道完善,生产制造技术成熟,工业基础成熟,部分零部件及产品实现了标准化,产品质量获得市场认可,具备了很快形成大批量生产规模的条件。

3. 巨大的市场需求的拉动,加上完备的产业供应链的保障,使近几年中国物流技术装备制造业发展很快,产量突飞猛进。

市场的需求也引起资本关注,很多相关企业纷纷进入这一领域;此外,国际上众多的物流装备企业也都看好中国物流装备的市场潜力及工业基础,纷纷进入国内市场。

4. 中国市场上物流装备的生产能力飞速增长,市场竞争开始逐步加剧。同时在建并即将形成规模的潜在生产能力巨大,业内部分专家开始担忧生产能力过剩问题。

上述是站在产业寿命周期的角度,从大处着眼考察中国物流装备业得出的一个判断,是中国物流装备产业一般发展规律。依据这一判断,中国目前是物流装备企业升级换代进入规模经济的时代,是中国物流装备企业进军国际市场,打造中国品牌,在全球崛起的时代。此时,如果企业审时度势,抓住巨大商机,将可以很快跻身世界物流装备业著名企业行列。

图2 产业发展一般规律曲线

从小到大15年的辉煌

1995~2002年前后,中国改革开放和经济快速发展,直接带动了现代物流系统需求大幅上升。中国物流装备业市场需求与行业规模迅速扩大,技术全面提升。在这几年间,叉车生产突破两万台,已经具备了快速发展的基础,现代仓储系统、分拣系统及其自动化立体库技术在各行业开始得到应用,尤其是医药、食品、烟草、汽车等行业更为突出,现代工业货架系统也在仓储业得到了广泛认同,开始了推广应用,托盘制造与应用也开始普及。

市场需求的拉动也极大地促进了物流系统的技术进步与行业发展。从20世纪90年代中期以来,更多供应商进入物流系统集成领域,通过引进、集成世界最先进的技术,使整个行业的技术水平有了显著提高。但是,由于基础薄弱,这一阶段中国物流装备业整体还处于小规模的起步发展阶段,发展曲线开始上翘,产业活力生机勃勃,已经为一个超常规的快速发展打下了基础。

进入二十一世纪以来,中国技术装备业开始了快速发展,是中国物流技术与装备获得大发展的时期。特别是2002年以后,物流装备业整体的发展速度大大超过同期GDP的发展速度,多年的增长保持在30%以上,这期间,中国叉车市场需求由两万多台增长到23多万台,托盘保有量超过4亿片,工业货架年产销量超过50万t,自动化立体仓库即将超过1000座,其中能够为客户提供成套化、系统化、自动化物流系统的集成商逐渐在竞争力脱颖而出,占领了较大的市场份额,成为行业领跑者,中国企业还实现了向国外出口成套自动化立体仓库设备,进入了全球市场。

十五年的产业发展是辉煌的,发展速度也是世界第一的,中国物流装备市场也逐步成为世界第一的市场,中国已经完成了从小到大的超常规快速发展阶段。

从大到强 未来的希望

中国物流装备业与国民经济发展以及制造业与商贸业的发展息息相关。根据国务院经济发展研究中心专家预测,在未来5年,中国经济将继续保持年均8.6%以上的增长速度,目前我们的GDP总量已超过日本,成为世界第二大经济体,2015年将达到55万亿元。这为中国物流装备市场需求创造了良好环境。根据中国物流技术协会信息中心的调研分析,未来5年,中国物流相关行业的固定资产投资年均将达到20%左右,这也将为物流装备市场带来巨大需求。

根据中国物流与采购联合会的分析,未来的物流企业将向规模化经营和专业化服务扩展;产业物流将加快融合,制造业与物流业联动发展步伐将加快;社会物流量将快速增长,物流总值同比将保持快速增长,物流基础设施建设突飞猛进。此外,中国经济正处于转型时期,随着劳动力成本上升,土地价值的飞速增长,中国物流作业将越来越像自动化方向发展,物流系统设施越来越向高度方向扩张,以有效利用土地面积。电子商务等新型经济发展也给物流装备市场带来了巨大需求。因此,未来一段时间内,中国物流装备业还处在快速发展阶段,还具有每年接近20%~30%的发展潜力,但是,任何产业发展都不会永远保持超高速发展轨迹,依据长期的产业观察与判断,中国物流装备产业已经进入成长期的后期,超高速发展的速度一定会逐步下降,物流装备企业必须认识到这一点。可以预计,随着物流技术装备保有量的扩大,产业增长基数的变大,产业发展速度将逐步回归正常,同时市场竞争将加剧,对物流技术装备将提出更高要求。

未来十年将是中国物流技术装备业从大到强转变的关键时期,哪些企业提前完成从大到强的转型,就将在世界物流技术装备市场留有一席之地,相反,则将随着中国物流技术装备产业的发展速度下降,面临激烈市场竞争,甚至被市场所淘汰。

获取更多评论